نرخ بلیت اتوبوس 25 درصد افزایش یافت؛ رقمی ناچیز در...

رئیس اتحادیه شرکت های حمل ونقل مسافری کشوری گفت: افزایش 25 درصدی نرخ...15 مرداد 1405

با توجه به رشد منابع قرضالحسنه پسانداز شبکه بانکی و در نظر گرفتن اینکه 30 درصد ظرفیت تسهیلاتدهی قرضالحسنه بانکها به تسهیلات تکلیفی اختصاص پیدا میکند، بانکها لازم است بخشی از منابع خود را به صاحبان حسابهای پسانداز اختصاص دهند؛ بنابراین نمیتوان تمام منابع در اختیار را صرف پرداخت تسهیلات تکلیفی کرد.

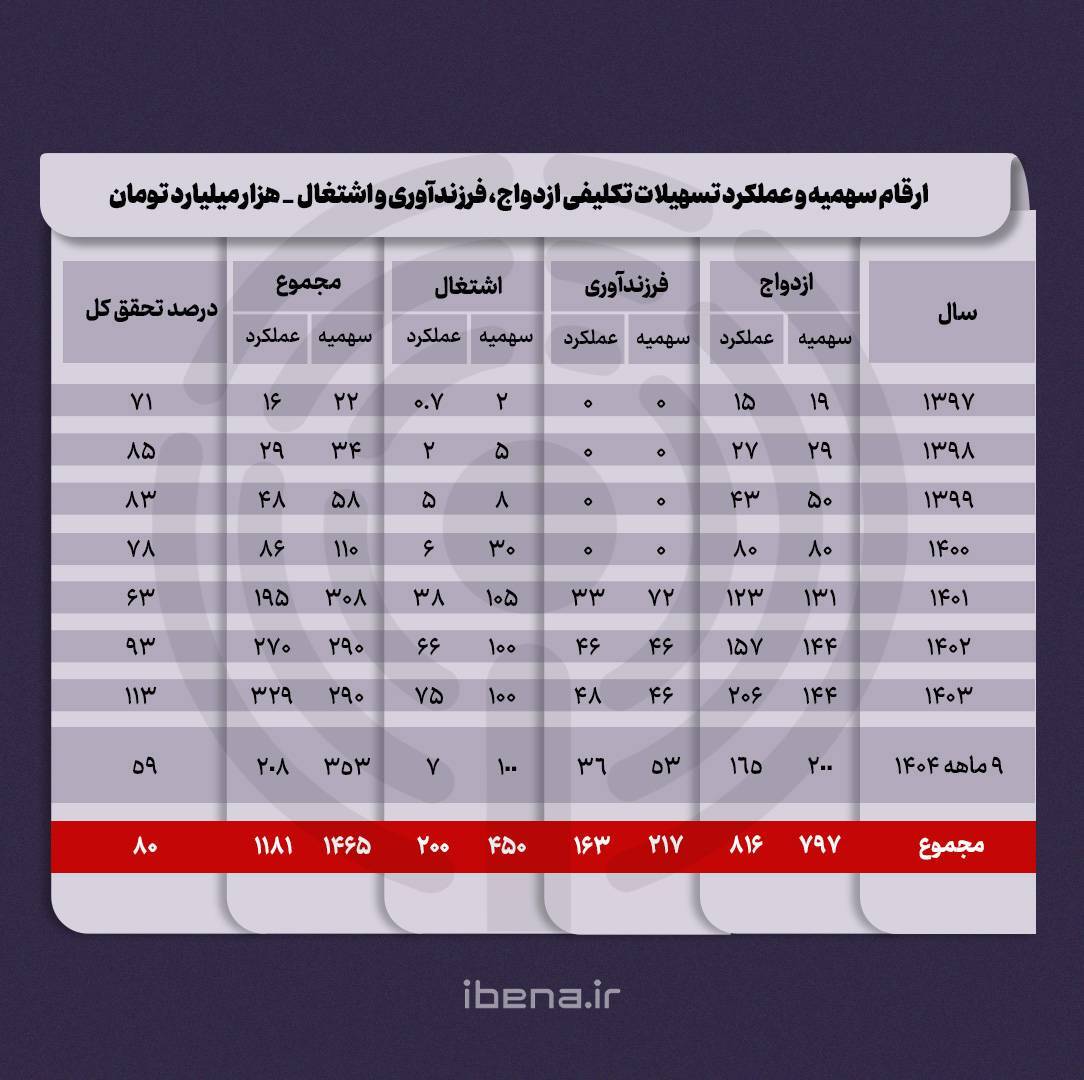

به گزارش نسیم اقتصاد به نقل از ایبنا، شبکه بانکی کشور از سال 1397 تا پایان آذر 1404 در مجموع یک هزار و 181 هزار میلیارد تومان تسهیلات تکلیفی ازدواج، فرزند و اشتغال پرداخت کرده است. طبق محاسبه مرکز پژوهشها ظرفیت بانکها برای پرداخت این تسهیلات در سال جاری حدود 585 هزار میلیارد تومان برآورد میشود. البته برخی محاسبات هم این توان را حدود 530 هزار میلیارد تومان محاسبه کردهاند.

با توجه به رشد منابع قرضالحسنه پسانداز شبکه بانکی و در نظر گرفتن اینکه 30 درصد ظرفیت تسهیلاتدهی قرضالحسنه بانکها به تسهیلات تکلیفی اختصاص پیدا میکند، بانکها لازم است بخشی از منابع خود را به صاحبان حسابهای پسانداز اختصاص دهند؛ بنابراین نمیتوان تمام منابع در اختیار را صرف پرداخت تسهیلات تکلیفی کرد.

بررسی عملکرد شبکه بانکی در 8 سال گذشته نشان میدهد که بانکها بیش از 80 درصد برنامه پیشبینی شده در این حوزه را محقق کردهاند.

در مدت اشاره شده یعنی از سال 1397 تا پایان آذر 1404؛ در بخش تسهیلات ازدواج بیش از سهمیه تعیین شده، تسهیلات پرداخت شده است. سهمیهای که برای بانکها در این مدت مشخص شده بود 797 هزار میلیارد تومان بود، اما بانکها 816 هزار میلیارد تومان وام ازدواج پرداخت کردهاند.

در بخش فرزندآوری نیز سهمیه مشخص شده 217 هزار میلیارد تومان بود که شبکه بانکی 163 هزار میلیارد تومان در این بخش تسهیلات اعطا کرده است. همچنین در حوزه اشتغال از 450 هزار میلیارد تومان سهمیه تکلیف شده 200 هزار میلیارد تومان تسهیلات داده شده است.

بانکها تا حد امکان در سالهای گذشته تلاش کردهاند تسهیلات تکلیفی در این سه حوزه را پرداخت کنند. برای پرداخت این تسهیلات از منابع سپردههای پس انداز استفاده میشود و طبق رویه سالهای قبل از کل منابع سپردههای جاری حدود 40 درصد به این بخش اختصاص پیدا میکند.

یکی از مواردی که توان تسهیلاتدهی بانکها در این حوزه را کاهش داده این است که معادل مانده کل سپردههای قرضالحسنه در سالهای قبل تسهیلات داده شده است. در واقع بانکها در حال حاضر فقط باید از منابع حاصل از رشد مانده سپرده و منابع حاصل از بازگشت تسهیلات قرضالحسنه برای پرداخت تسهیلات تکلیفی استفاده کنند، چون معادل کل سپردهها را قبلا وام دادهاند.

نظرات شما